Les récents événements économiques, notamment les décisions prises Outre-Atlantique concernant les droits de douane à l’importation vers les États-Unis, ont provoqué une certaine nervosité sur les marchés financiers.

Dans ce type de configuration, les réactions à chaud prennent souvent le dessus sur une lecture rationnelle des fondamentaux économiques. La nervosité ambiante alimente l’incertitude, et la tentation de « sortir » ou de « sécuriser » son capital devient compréhensible. Pourtant, les décisions prises sous le coup de l’angoisse s’avèrent rarement les plus judicieuses. C’est justement dans ces moments-là qu’il faut revenir aux bases : horizon de placement, diversification, régularité… et sang-froid.

Un parallèle intéressant peut être établi avec la crise du Covid. En mars 2020, en l’espace de quelques semaines, les indices mondiaux ont chuté de plus de 30%. Les investisseurs étaient confrontés à un évènement totalement inédit, aux implications sanitaires, économiques et sociales majeures. Et pourtant… il aura suffi de moins d’un an pour retrouver les niveaux d’avant crise, et à peine plus pour les dépasser largement.

Ceux qui ont cédé à la panique ont souvent cristallisé leurs pertes. À l’inverse, ceux qui sont restés investis – voire mieux, ceux qui ont maintenu une stratégie d’investissement récurrente pendant la baisse – ont bénéficié pleinement du rebond. Ils ont acheté à bon prix, renforcé leurs positions, et amélioré leur rendement global.

La leçon est connue, mais mérite d’être répétée : les marchés corrigent, parfois brutalement, mais finissent toujours par remonter. Et ce que nous vivons actuellement ne fait pas exception.

La récurrence : votre meilleur allié en cas de volatilité

Comment investir sur les marchés financiers ? L’épargne récurrente ! Ce n’est pas juste une solution « confortable », c’est une vraie stratégie d’investissement à part entière, qui tire parti des mouvements du marché plutôt que de les « subir ».

En versant chaque mois le même montant, vous profitez d’un mécanisme appelé « lissage dans le temps ». En clair : lorsque les marchés sont hauts, vous achetez un peu moins, mais quand ils baissent, vous achetez plus. Sur le long terme, cela vous permet d’optimiser le prix d’achat moyen de vos investissements.

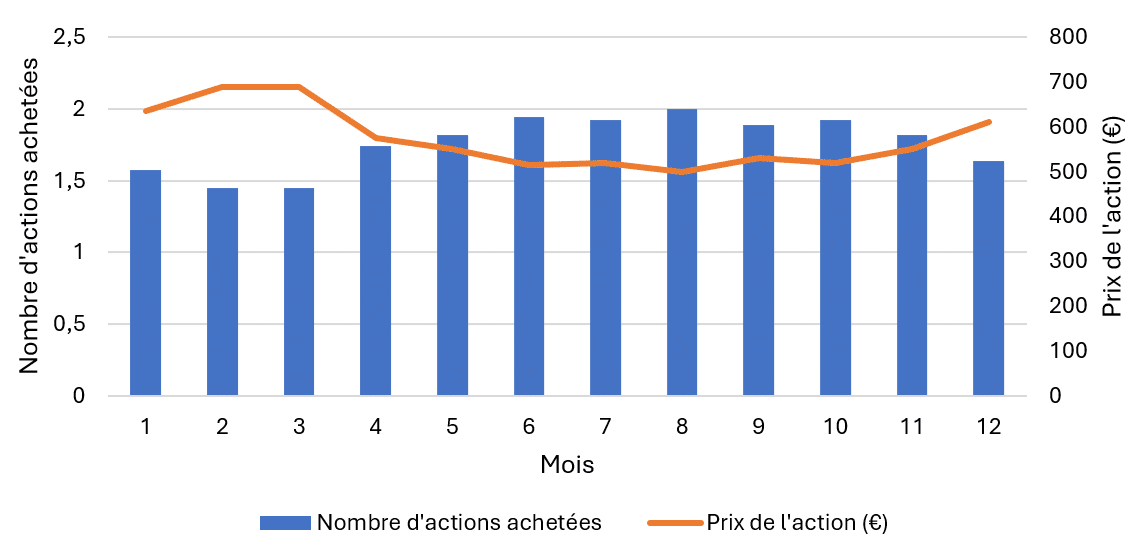

Prenons un exemple concret, basé sur la valorisation d’une action au cours d’une année. Voici les cours observés de janvier à décembre :

Imaginons deux stratégies d’investissement :

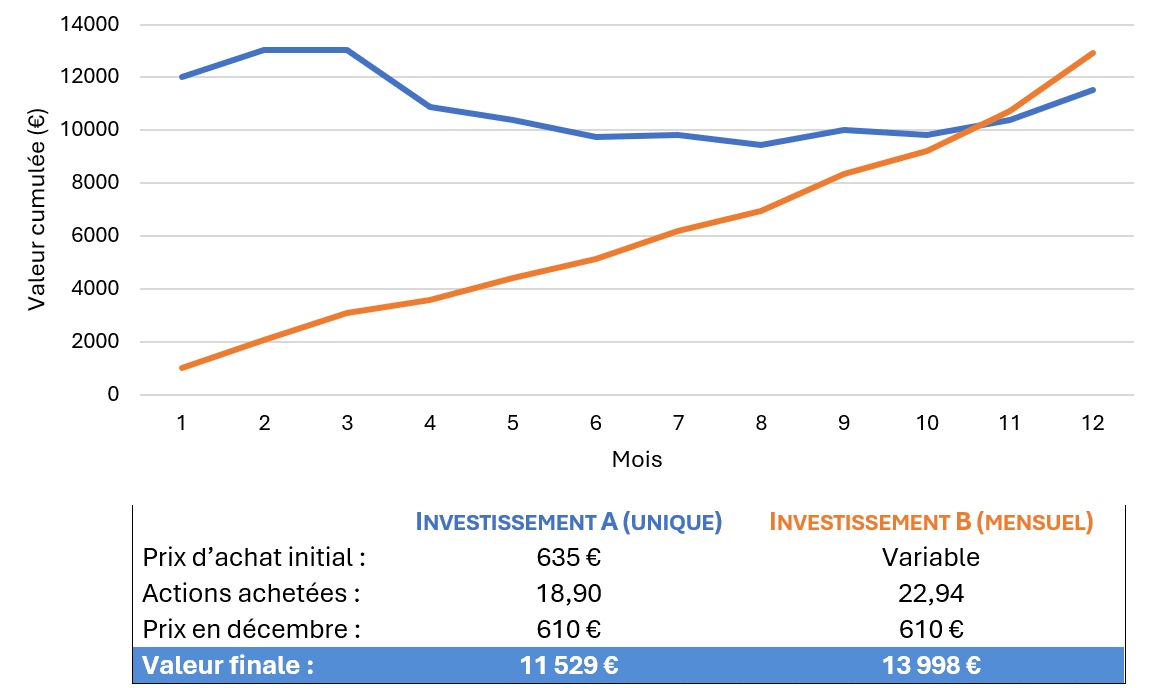

- L’investisseur A place 12.000€ en une seule fois en janvier.

- L’investisseur B investit 1.000€ chaque mois, de janvier à décembre. Il achète donc plus ou moins de parts en fonction de la valeur de l’actif au moment de l’achat, ce qui donne ceci :

Résultat en fin d’année :

Malgré une baisse du cours entre janvier et décembre, l’investisseur qui a épargné chaque mois ressort avec un valeur finale positive (+1.998€) et supérieure de près de 2.500 € par rapport à celui qui a tout investi au départ et qui a, lui, subi une perte (-471€).

Pourquoi cette différence ?

Parce que l’investisseur B a acheté plus d’actions les mois où le cours était plus bas (mai, juin, août…), ce qui a baissé son prix d’achat moyen. À la revalorisation de fin d’année, il bénéficie d’un effet mécanique positif sur la totalité de ses parts.

Ce qu’il faut retenir :

- En période de fluctuations, l’investissement progressif permet souvent d’optimiser le rendement final.

- Il protège émotionnellement l’investisseur contre les pics de stress.

- Il limite le risque de mauvais « timing », notamment lorsque le marché est irrégulier ou peu lisible.

L’épargne mensuelle est donc non seulement accessible et disciplinée, mais aussi stratégiquement pertinente, surtout en contexte incertain et volatil.

Notez que ce mécanisme peut également être utilisé en cas de placement de capital important. En effet, certains organismes proposent l’option du « drip feeding », qui consiste à investir progressivement un capital en une série de versements étalés dans le temps, généralement sur une période de 6 à 24 mois.

Concrètement, le montant total est placé dès le départ, mais seule une fraction est effectivement investie chaque mois sur les marchés, selon un calendrier préétabli. Ce système permet de diluer le risque d’entrée sur les marchés, de manière automatique, en évitant d’investir la totalité du capital à un moment potentiellement défavorable.

La diversification : le second pilier de votre sérénité

Dans le contexte actuel, la diversification n’est pas seulement une bonne pratique… c’est une nécessité. Les marchés évoluent dans un environnement complexe, marqué par des divergences régionales, sectorielles et politiques. La clé, aujourd’hui plus que jamais, est de ne pas mettre tous ses œufs dans le même panier.

Diversifier son portefeuille, c’est avant tout répartir ses investissements entre plusieurs types d’actifs : actions pour la croissance à long terme, obligations pour la stabilité et le revenu, fonds flexibles pour l’adaptabilité, et parfois des thématiques spécifiques comme la santé, la transition énergétique ou les nouvelles technologies. Cette répartition permet de lisser les performances, de réduire la volatilité globale et d’adapter la stratégie aux différents cycles économiques.

La diversification géographique est tout aussi essentielle. Chaque zone a ses forces et ses fragilités : les États-Unis brillent par leur dynamisme technologique, mais sont parfois très concentrés ; l’Europe offre une valorisation plus raisonnable, portée par des secteurs solides comme le luxe ou la santé ; les pays émergents, bien que plus volatils, restent des moteurs de croissance puissants à long terme. En combinant ces zones, on évite de dépendre d’un seul moteur économique et on augmente ses chances de capter les opportunités là où elles se présentent, tout en amortissant les chocs localisés.

Ne pas sortir des marchés sans raison

Vendre pendant une baisse, c’est tout simplement acter une perte. Et sortir des marchés lorsqu’ils reculent, c’est aussi se priver du rebond qui suit. L’un des réflexes les plus fréquents consiste à « sortir pour attendre que ça remonte ». Mais dans la réalité, les marchés rebondissent souvent plus vite qu’on ne le pense. Le risque ? Rater les meilleurs jours… ceux qui font toute la différence sur la performance à long terme.

En réalité, le temps passé sur les marchés est généralement plus déterminant que le moment d’entrée ou de sortie. À moins d’un besoin de liquidité immédiat, mieux vaut rester investi et laisser la stratégie long terme faire son travail.

En conclusion : 3 situations, 3 stratégies

- Vous êtes déjà investi : si votre horizon de placement est à moyen/long terme, tenez bon, les marchés finiront par remonter.

- Vous épargnez chaque mois : continuez, voire envisager de renforcer vos positions, c’est dans les périodes les plus volatiles que cette stratégie porte ses meilleurs fruits.

- Vous disposez d’un capital à placer : pas besoin de tout investir d’un coup. Pensez au “drip feeding” : investir par paliers, de façon régulière, pour limiter l’impact du point d’entrée.

Besoin d’en discuter ?

Vos conseillers RGF sont à votre disposition pour faire le point, réévaluer votre stratégie globale ou simplement répondre à vos questions.

Par Julie G